Выдохнуть

Что делать, если негативные эмоции берут верх

С комментариями эксперта

Родители этого не рассказывали, но семья — это стартап. Супруги выступают основателями нового дела, и лучше заранее обсудить бюджет предприятия, чтобы в будущем было проще.

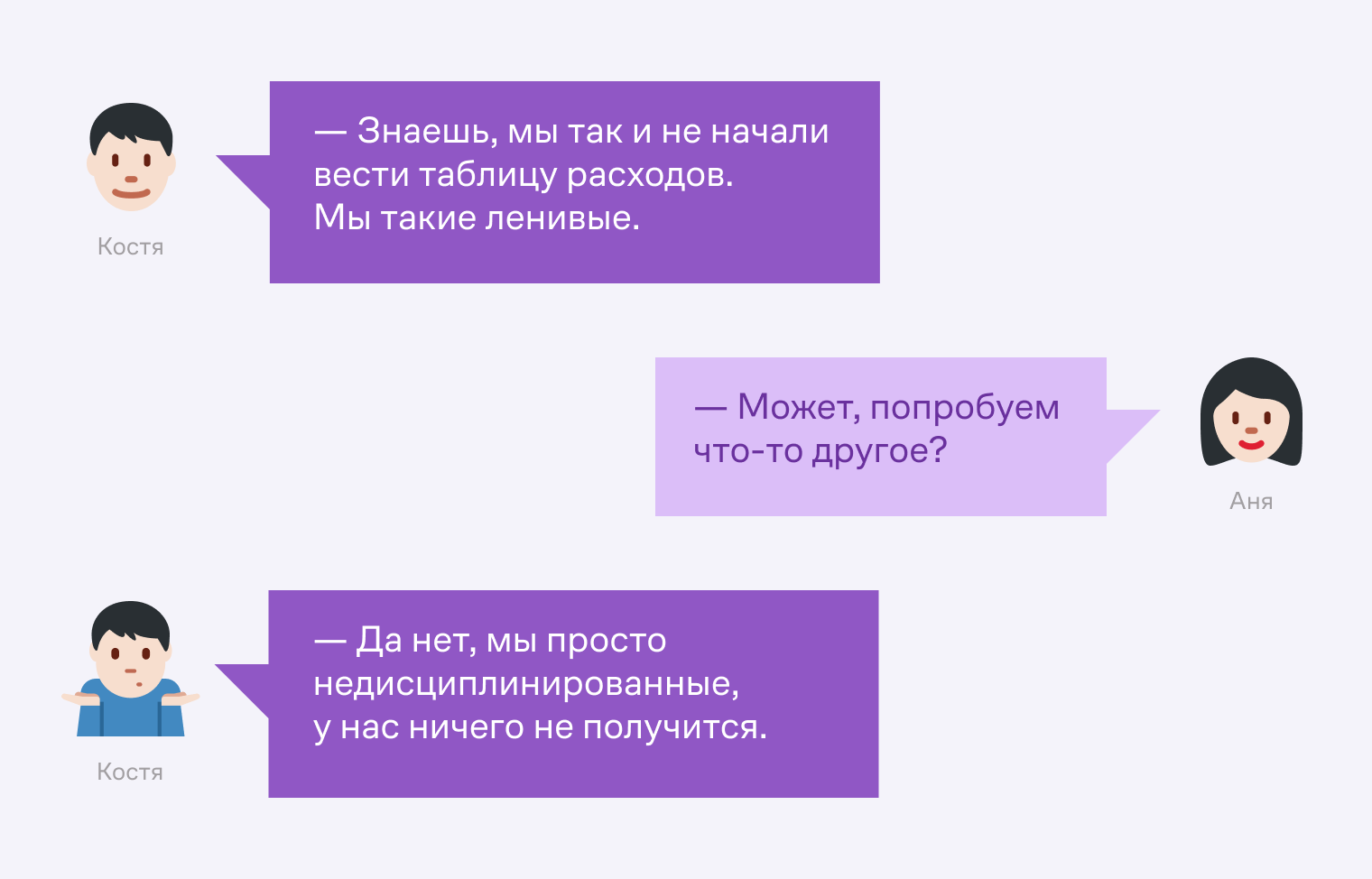

Для взлета бизнес-проекта «Семья» необходим план. Но не такой, как у всех, а подходящий для конкретной пары. Иначе будет так.

Проходит год

Правда в том, что нет универсального способа вести бюджет. Больше 70% российских семей придерживаются общего бюджета — когда есть один счет, с которого оплачиваются общие покупки. Так делали родители, а следующее поколение продолжает за ними. Но многим «раскрученные» методы просто не подходят.

Проходит год

Мы поговорили с четырьмя парами, у которых разные способы вести бюджет, и попросили эксперта прокомментировать их подходы.

Светлана, 28 лет

Руководитель контент-направления в агентстве

Макар, 26 лет

Фронтенд-разработчик в банке

Детей нет.

Светлана: «Мы ведем раздельный бюджет, и так было всегда. Со стороны наш подход может показаться запутанным: какие-то расходы мы делим, а какие-то покрывает один из нас. Например, в один месяц квартплату оплачивает Макар, а в другой — я. Когда заказываем доставку продуктов, платим пополам, а если в магазине, то по очереди. Интернет оплачивает муж, но походы в театры, кино и выставки — уже я. Это касается всей нашей жизни: спорта, отпусков и много чего еще.

Такой подход сложился еще в начале отношений. Мы начали встречаться, когда Макару было 19 лет, а мне 21. Я раньше закончила учебу и начала работать, а Макар еще был безработным студентом. Тогда договорились, что будем делить расходы, а потом эта система эволюционировала. Мы в ней легко ориентируемся.

Таблицы не ведем — в банковских приложениях есть удобные разделения по тратам и разные статистики. Жестких рамок по тратам тоже нет, помогает студенческий опыт, когда приходилось жить на 10 000 рублей в месяц.

У нас есть обязательства перед моими родителям — они давали деньги, чтобы мы досрочно закрыли ипотеку. Чтобы погасить долг, откладываем на накопительный счет каждый месяц по 30–50% от зарплаты. Пока это наша главная финансовая цель, рассчитываем закрыть ее за следующие 4–5 месяцев.

Сейчас мы не инвестируем в акции, криптовалюту или что-то еще. Сначала свободные деньги уходили в ипотеку, а сейчас — на выплату долга. Когда закроем его, обязательно решим, куда вложить. Возможно, это будут накопления, которые помогут при планировании детей».

Совет эксперта

Александр Вальцев

CEO финансового онлайн-университета SF Education

Прекрасно, когда у семьи уже есть общая финансовая цель, например закрыть большой долг перед родителями. Супруги понимают, как помощь родителей помогла в прошлом, и на равных участвуют в его выплате.

Однако будущие цели пока не детализированы. К примеру, инвестиции сложно назвать самоцелью. Они нужны, чтобы накопить определенную сумму, получать пассивный доход или сформировать подушку безопасности.

Хорошая идея — вместе изучить инструменты инвестирования и поделиться друг с другом идеями и рисками, а также определиться с долгосрочной целью.

Раздельный бюджет не вызывает нареканий. Чувствуется, что все происходит естественным образом и без перегибов.

Ольга, 33 года

Домохозяйка

Виталий, 34 года

Программист

Трое детей, всем 5 лет.

Ольга: «Финансовый план мы сформировали интуитивно. Его можно разделить на четыре части.

Планирование достаточно гибкое и при этом простое. Главное, что есть четкое понимание статей доходов и расходов. Я по образованию бухгалтер и люблю, когда дебет сходится с кредитом.

Пока мы не сталкивались с ситуацией, когда нужно внести обязательные платежи, а денег уже нет. Также у нас не бывает разногласий из-за бюджета — значит, подход выбрали верный.

Сейчас наша глобальная цель — накопить сумму, которая в будущем будет приносить хороший пассивный доход. Например, дивиденды, проценты от вклада, возможно, деньги от сдачи недвижимости».

Совет эксперта

Александр Вальцев

CEO финансового онлайн-университета SF Education

В российских семьях редко зарабатывает кто-то один: обычно работают оба члена семьи. Пример Виталия и Ольги показывает, что такие союзы тоже живут дружно и справляются с бюджетом. Особенно подкупает, как семья все распланировала и разбила на конкретные группы трат.

Важно использовать сильные стороны супругов. Если жена хорошо справляется с планированием, можно посчитать конкретную сумму для пассивного дохода. Так появится понимание, сколько откладывать, эффективны ли используемые финансовые инструменты и когда можно ожидать достижения целей.

Валерия, 33 года

Преподаватель английского языка

Григорий, 32 года

Работает в нефтегазовом консалтинге, ведет блог об экономике, преподает в вузе

Сыну 6 лет.

Григорий: «На моих финансовых привычках сказывается образование. Увы, скорее как рефлексия и нравоучение. Я всегда за то, чтобы сопоставлять издержки и выгоды любого финансового решения. Супруга у меня намного более импульсивная.

В нашей семье основной заработок — мой. Я оплачиваю все обязательства, которые у нас есть. Я же выделяю деньги в начале и середине месяца на стандартные операционные затраты — еду, ЖКХ, бензин, досуг и вот это все. У меня есть четкое понимание нормы расходов по всем статьям.

К сожалению, от нормы регулярно приходится отступать. Не все спланируешь, не все забюджетируешь. Особенно если у вас есть дети.

Наша общая финансовая цель — 3-комнатная квартира в Москве между Садовым и третьим транспортным кольцом. Помимо квартиры стремимся к инвестиционному счету не менее чем на 10 млн рублей. Потихоньку идем к этим целям.

У нас в семье часто сталкиваются лбами экономическое образование и желание что-то купить в моменте без оглядки на бюджетные ограничения. Я отношусь к этому как экономист, вспоминаю теорию игр и стараюсь найти компромисс. Не всегда, но часто его все-таки удается найти».

Совет эксперта

Александр Вальцев

CEO финансового онлайн-университета SF Education

Григорию и Валерии удается планировать и договариваться, а это главное. Плюс ребенок всегда будет вносить неожиданные коррективы в бюджет. Здесь остается только смириться.

Не ставлю под сомнение экономическое образование супруга, но, может быть, стоит рассмотреть иные приоритеты в целях. Квартира в центре Москвы дорогая сама по себе, а также требует соответствующего обслуживания. Возможно, стоит целиться в бóльшую сумму на инвестиционном счете или квартиру подешевле.

Елена, 31 год

Журналист, консультант в медиапроектах

Павел, 32 года

Штурман на гражданском судне

Детей нет.

Елена: «Наш стиль жизни способствовал тому, чтобы идея раздельного бюджета перешла на новый уровень. В некотором роде мы выступаем отдельными экономическими субъектами, хоть и живем вместе. Если обобщать, у нас есть два режима: „Павел в море“ и „Павел дома“.

Когда Паша дома, вместе обсуждаем ближайшие траты. Например, продуктовая корзина будет общей, а поход в кафе или кино чаще спонсирует кто-то один. Это происходит естественно, нет долгих споров, мол, «давай сейчас ты».

Когда я остаюсь одна, все расходы ложатся на меня, но я не против. Признаться, опасаюсь попасть в зависимое положение от кого-либо. Да и отношения крепче, когда строятся на равных.

На самом деле мы с Пашей очень похожи. Мы никогда не вели таблицы с расходами и считали траты в уме. Со временем понимаешь, какие расходы комфортные, а когда покупка сильно ударит по бюджету.

Наша общая глобальная цель — прийти к финансовой независимости и разобраться с ипотечными обязательствами. Возможно, в будущем пересмотрим ведение бюджета. Посмотрим по обстоятельствам.

Главное, что у нас не возникает разногласий из-за денег. Думаю, что причина в нашей самостоятельности».

Совет эксперта

Александр Вальцев

CEO финансового онлайн-университета SF Education

Раздельный бюджет не означает раздельные цели, и пример Елены и Павла это подтверждает. Стоит отметить и готовность пары к изменениям. Такой подход можно только похвалить.

Единственный комментарий касается достижения финансовой независимости. Обычно эта цель не очень хорошо вяжется с ипотекой. Можно подсчитать, когда можно досрочно закрыть ипотеку. Это позволяет освободить средства для инвестирования и достижения независимости.

В основе оптимального семейного бюджета всегда будут открытость, готовность обсуждать и находить компромиссы. Не стоит держаться за одну модель финансового планирования — истории наших героев показывают: главное, найти удобную систему, а не «правильную»..

В основе оптимального семейного бюджета всегда будут открытость, готовность обсуждать и находить компромиссы. Не стоит держаться за одну модель финансового планирования — истории наших героев показывают: главное, найти удобную систему, а не «правильную»..