Выдохнуть

Что делать, если негативные эмоции берут верх

Осторожно, мы попали в зону турбулентности

Продолжаем сохранять спокойствие в новых экономических реалиях вместе с экспертами Mission: Luna. Сегодня отвечаем на вопросы о кредитах и вкладах: что будет с уже взятыми займами, надо ли погашать их досрочно и куда выгоднее направить свободные деньги.

Если нет острой необходимости — не стоит.

Кредит не станет отягощением, когда в обозримом будущем ваши доходы будут расти или хотя бы не изменятся. До кризиса реальные доходы россиян в лучшем случае не падали — есть большая вероятность, что в ближайшее время они будут снижаться.

Однозначного ответа на этот вопрос нет.

С одной стороны, ставки по уже взятым кредитам не растут автоматически вслед за ключевой. Банковскому сектору поручили не повышать ставку по текущим кредитам, то есть они должны взять эту процентную разницу на себя. Но возможность повышения в одностороннем порядке может быть предусмотрена юридически: нужно внимательно прочитать собственный кредитный договор. Обычно для этого должны быть соблюдены определенные условия — например, отказ заемщика от страховки.

Кроме того, повышать ставки по старым займам банкам в перспективе может быть невыгодно. Если один банк резко поднимет ставку по выданным ранее кредитам, другой может рефинансировать эти кредиты на более выгодных для заемщиков условиях. То есть переманить клиентов к себе.

С другой стороны, когда по вкладам ставка 20% годовых, а за кредиты банки получают всего 10% — это дисбаланс. И долго эта ситуация продолжаться не может. Поэтому вполне вероятно, что лазейка найдется и ставки будут повышать. Вопрос в том, как скоро это произойдет.

Пока ставка по кредиту не выросла — не стоит.

Если у вас есть финансовая подушка и свободные деньги, которыми вы планировали погашать долг, положите их на депозит. По кредиту вы платите 10% годовых, а по вкладу можете получать до 23%. Выгоднее приумножать свободные деньги, чем гасить займ.

Зависит от срока действия и типа предыдущего вклада.

Если вклад уже заканчивается, то лучше открыть новый с более выгодными условиями. Другое дело, если срок пока не подошел и это срочный вклад — если закроете его раньше времени, проценты вам не выплатят. В этом случае нужно сравнить, сколько вы потеряете в случае закрытия вклада и сколько заработаете, если сейчас переведете деньги на другой депозит.

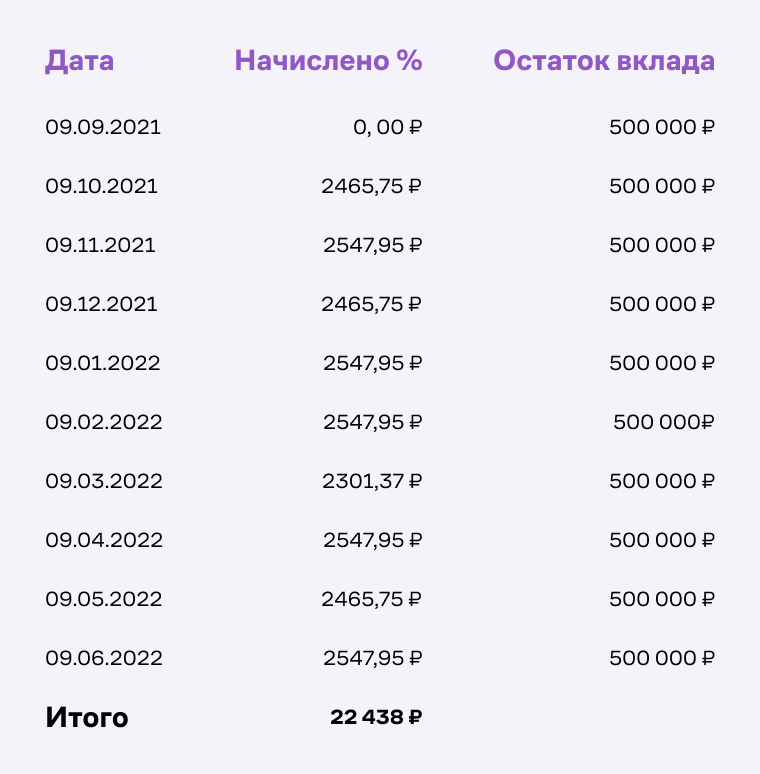

Например, в сентябре 2021 года вы открыли вклад на 500 000 рублей под 6% годовых. Вклад срочный, без капитализации — то есть проценты вы можете получить только в дату окончания вклада и на основную сумму долга. Деньги вы планировали забрать в июне 2022 года. Тогда ваш график начислений будет выглядеть так.

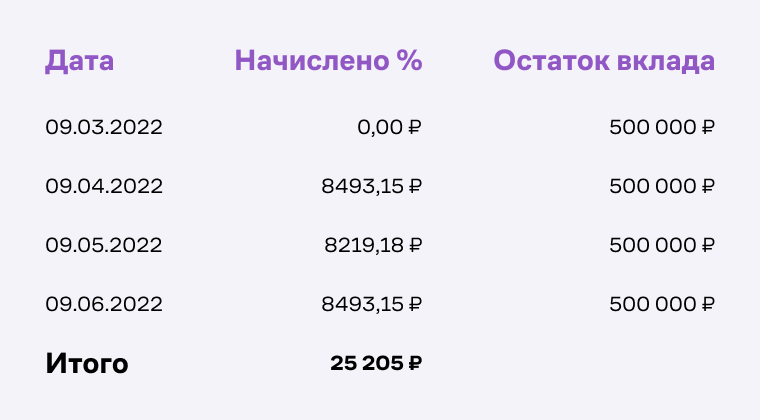

9 марта 2022 года вы решили открыть новый вклад — по ставке 20% на три месяца. В этом случае по старому вкладу вы потеряете 22 438 рублей. При этом на новом вкладе можно заработать 25 205 рублей.

Ситуация может быть противоположной: например, если старый вклад предполагает капитализацию процентов или имеет более высокую ставку. Воспользуйтесь калькулятором процентов по вкладам на сайте банка или на портале проекта ЦБ.

Обратим внимание, что высокие ставки сейчас в основном по коротким вкладам — до трех месяцев. Банки стараются не прогнозировать дальнейшие действия регулятора: может, ставка будет ниже, а может — выше.

💫 Если у вас есть вопрос, пишите нам в соцсетях или на ask@dorozhe.media.