Выдохнуть

Что делать, если негативные эмоции берут верх

И не стать мастером спорта по затягиванию пояса

Представьте, что ипотека — ваша личная математическая модель. На входе у нас три параметра: срок, ставка по кредиту и первоначальный взнос. На выходе: размер ежемесячного платежа. Цель: снизить размер платежей и получить компенсацию долга. Собрали несколько инструментов, которые помогут решить эту задачу без мам, пап и решебников.

В конце февраля Банк России повысил ключевую ставку с 9,5 до 20% годовых. Ставки по вкладам и накопительным счетам сейчас выше, чем были в последние годы. Это дает возможность получить повышенную прибыль в виде процентов.

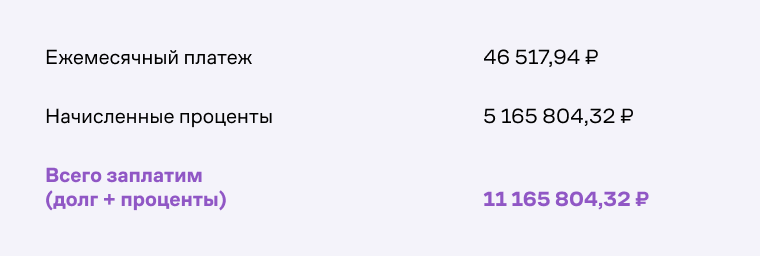

Посчитаем на примере. Допустим, мы взяли ипотеку в 2020 году. Ставка — 7% годовых. Платить по договору предстоит еще 20 лет. В долг взято 6 000 000 рублей. Средние ежемесячные траты составляют 80 000 рублей. Значит, изначальный расчет по кредиту без учета досрочных погашений выглядит так:

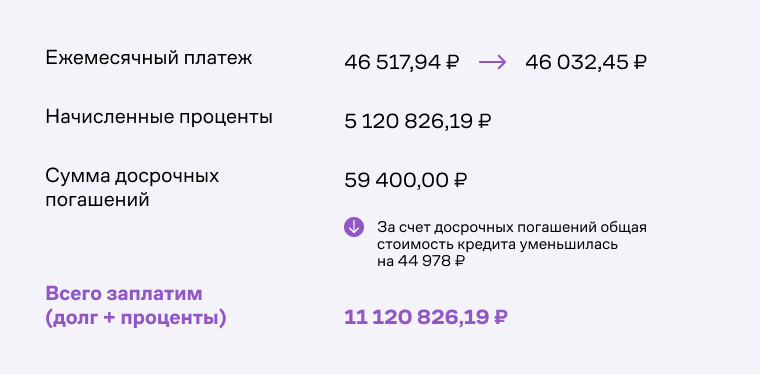

Также у нас есть подушка безопасности в размере 300 000 рублей. Смысл подушки в том, чтобы средства всегда можно было вывести и использовать. Поэтому возьмем и переложим ее на накопительный счет под 20% годовых: сейчас многие банки предлагают такие условия.

При такой доходности каждый месяц будут начисляться 5 000 рублей в виде процентов. Вспомним про наши ежемесячные расходы. При стандартном кэшбэке в 2% нам будет возвращаться 1 600 рублей. Итого 6 600 рублей.

Эту сумму мы можем отправлять на досрочное погашение для снижения платежа. Если допустить сохранение ставки до конца года, то нагрузка изменится следующим образом.

Профит — снижение ежемесячного платежа на 500 рублей в месяц и сокращение суммы выплаты на 44 978 рублей. Точная сумма зависит от величины подушки, регулярных трат и условий банка.

Профит — снижение ежемесячного платежа на 500 рублей в месяц и сокращение суммы выплаты на 44 978 рублей. Точная сумма зависит от величины подушки, регулярных трат и условий банка.

Если работаете официально, можно вернуть часть налогов на доходы, которые за вас платит работодатель. Это тот самый НДФЛ в размере 13%. Даже если работодателей несколько, налоги можно вернуть по всем оформленным доходам.

Чтобы понять, сколько налогов вы заплатили, нужно найти в личном кабинете на сайте ФНС справки о доходах.

Если вы покупали квартиру в новостройке, то право на вычет возникает с момента подписания акта приема-передачи. Если вы покупали квартиру на вторичном рынке, то право на вычет возникает после оформления собственности. Имущественным вычетом можно воспользоваться только один раз.

Сколько можно вернуть. Максимальная сумма — до 260 000 рублей. Если квартира оформлена на супругов, можно получить сразу два имущественных вычета. Для полного объема выплат стоимость квартиры должна превышать 4 млн рублей, тогда можно будет вернуть 520 000 рублей на двоих.

С прошлого года порядок получения вычета значительно ускорили, теперь камеральная проверка длится один месяц, возврат средств — 15 дней. Еще год назад этот срок был в три раза больше.

Как получить. Способ первый: вернуть всю сумму НДФЛ, выплаченного за предыдущий год. Заходим в личный кабинет на сайте налоговой, идем в раздел «Доходы и вычеты», проверяем наличие справки о доходах за предыдущий год от работодателей. Жмем на кнопку «Получить вычет».

Далее подгружаем документы:

Если стоимость квартиры не позволяет вернуть все 260 000 рублей, то в расходы можно также включить ремонт. Для этого потребуются чеки, которые подтвердят траты.

Способ второй: не ждать окончания года, в который вы купили квартиру, и получить возврат через работодателя уже сейчас. Те самые 13% будут начисляться дополнительно к зарплате «на руки» ежемесячно. Для этого нужно запросить на сайте ФНС справку о праве на вычет.

Заходим в раздел жизненных ситуаций.

Далее выбираем раздел по запросу справок:

Проваливаемся в него и выбираем пункт про право на имущественный вычет.

Запрос справки очень похож на получение вычета через налоговую. Только вручную нужно будет указать реквизиты работодателя, данные о квартире и адрес получения уведомления.

Заполнение подтверждаем с помощью электронной цифровой подписи. В течение месяца налоговая должна прислать уведомление о праве на вычет или отказ с обоснованием. Отказывают обычно из-за неправильно введенных данных или отсутствия документов. Это все можно исправить и подать обращение заново.

Вместе со справкой приходим в бухгалтерию работодателя, пишем заявление о перечислении накопленного НДФЛ в зарплату: до конца года она будет выше на 13%. Имущественный вычет можно потратить на снижение ежемесячного платежа по ипотеке или на ремонт.

💰 Профит — до 260 000 рублей на одного, максимум по совместной ипотеке — 520 000 рублей.

Механика и условия почти полностью совпадают с имущественным вычетом, но сумма больше. Здесь размер вычета рассчитывается от суммы выплаченных процентов по ипотеке, а не от стоимости недвижимости. Если сумма налогооблагаемого дохода больше 2 млн рублей в год, то можно совмещать с получением имущественного вычета. На практике же вычет по процентам оформляется следом.

Сколько можно вернуть. Предельная налогооблагаемая сумма составляет 3 000 000 рублей. При ставке в 13% получается, что один собственник может вернуть 390 000 рублей. Если квартира приобреталась супругами совместно, то право на возврат получает каждый. То есть с 6 000 000 рублей выплаченных процентов по ипотеке супруги могут в итоге получить 780 000 рублей.

Если стоимость квартиры не позволяет вернуть все 260 000 рублей, то в расходы можно также включить ремонт. Для этого потребуются чеки, которые подтвердят траты.

Вычет по процентам оформляется так же, как и имущественный вычет. Только нужно будет обозначить выплаченные проценты и приложить справку из банка о расходах.

💰 Профит — до 390 000 рублей на одного, максимум по совместной ипотеке — 780 000 рублей.

Государство предлагает сразу несколько мер поддержки родителей, которые платят ипотеку и заботятся о несовершеннолетних детях.

Материнский капитал. Это государственная выплата, которая полагается при появлении в семье ребенка — неважно, первого или нет. В 2022 году ее размер равен 524 500 рублей на первого ребенка и 693 100 рублей на второго и последующего. Сумма материнского капитала ежегодно индексируется на процент фактической инфляции.

В контексте ипотеки материнским капиталом можно распорядиться сразу же, если он нужен для погашения долга. Родители могут выбрать тип досрочного погашения: сокращение срока или снижение платежа, а Пенсионный фонд перечислит в банк плату за кредит.

Что для этого потребуется:

💰 Профит — до 693 100 рублей на одного ребенка.

Семейная ипотека. Молодые семьи могут рефинансировать действующий ипотечный кредит, если ребенок появился или появится до 31 декабря 2023 года. Согласно программе, родители вправе рассчитывать на ставку в 6%.

В программе участвуют 50 банков, поэтому требования к документам и условиям рефинансирования могут отличаться. В общем случае потребуется написать заявление и приложить к нему:

Стоит учитывать, что при рефинансировании ипотеки нужно будет заново оплачивать страховки. При разнице ставок в 1,5–2% эти расходы окупятся на длинной дистанции.

💰 Профит — снизили ставку ипотеки с 8,5 до 6% годовых.

Если финансовые возможности резко ухудшились, можно освободить себя от выплат по кредиту с помощью ипотечных каникул. Во время их действия не будут начисляться штрафы и неустойки. Условия получения такие:

Бонус: можно использовать, если были взяты «коронавирусные» кредитные каникулы. Обычными ипотечными каникулами также можно воспользоваться.

💰 Профит — можно взять паузу в выплате кредита, чтобы найти новый источник дохода, если все пошло под откос.

💫 Ипотека может ощущаться как бремя, но его всегда можно облегчить.